Mudanças nos preços da nafta: oportunidades para o setor petroquímico

FONTE: epbr

OBJETIVO: analisar os impactos das oscilações de preço da nafta nos spreads petroquímicos em decorrência da recente queda da demanda por gasolina, com a possibilidade desse processo ter efeitos duradouros a médio prazo, decorrente de alterações de hábitos de consumo.

A pandemia do covid-19 trouxe impactos substanciais sobre toda a indústria de petróleo. Diversos países têm apresentado planos para a saída do isolamento e a retomada da atividade econômica, mas se espera que os efeitos da pandemia perdurem por um período prolongado, ao menos enquanto não for disponibilizada uma vacina em escala global. O quadro a seguir sumariza as projeções de produto interno bruto (PIB) para 2020 e 2021 de diferentes instituições.

Em função destes crescimentos projetados, estima-se que a demanda por petróleo e derivados se recupere lentamente, em linha com o comportamento de recuperação esperado da economia (que não deve ser em “V”, como inicialmente foi especulado por alguns analistas econômicos). Ademais, a pandemia do novo coronavírus trouxe, de imediato, dois importantes efeitos para a indústria de óleo e gás. O primeiro, decorrente da queda da atividade econômica, fez despencar a demanda de petróleo e derivados.

De acordo com a Agência Internacional de Energia[i] (AIE), a demanda mundial por petróleo em 2020 deverá cair 8,1 milhões de barris por dia (MM bpd), a maior queda da história, antes de recuperar 5,7 MM bpd em 2021. Já a projeção para 2021 aponta uma demanda crescendo 5,7 MM bpd, que totalizará 97,4 MM bpd, num volume de 2,4 MM bpd abaixo do nível de 2019.

O segundo fator, decorrente da mudança dos hábitos de consumo das pessoas e empresas em virtude de adoção do teletrabalho para reduzir o contágio da doença, poderá ter efeitos permanentes, por exemplo, no deslocamento das pessoas.

Estudos de Dingel e Neiman (2020) e de Góes & Martins (2020) estimaram que 25,7% da força de trabalho no Brasil poderá trabalhar remotamente, o que corresponde a 23,5 milhões de pessoas. O mesmo estudo calculou esse percentual para uma lista de 86 países, sendo que o pequeno país europeu de Luxemburgo apresentou a maior proporção de teletrabalho, com a marca de 53,4%, e o país africano de Moçambique apresentou a menor participação, com 5,24%. Neste contexto, em sua média, o Brasil se encontra numa situação intermediária dentre os países avaliados pela pesquisa.

Nessa toada, diversas companhias anunciaram a intenção de manter e/ou estender práticas de trabalho à distância. Fato que, se confirmado em larga escala, acabará por reduzir o consumo de combustíveis derivados de petróleo, gasolina e diesel principalmente, gerando excedentes por razões além da simples redução da demanda temporária, enquanto a economia não retorna a seu patamar pré-pandemia. De acordo com a AIE (2018), na publicação intitulada The Future of Petrochemicals, em 2017, o setor de transportes era o principal demandante de petróleo e derivados, respondendo por 57% do total.

Contudo, a instituição já previa que esta participação do setor de transportes seria reduzida até 2050 (isso em um cenário onde ainda não se projetavam a pandemia e as mudanças advindas dela). Neste sentido, a redução da demanda de combustíveis fósseis deflagrada pela pandemia do covid-19 poderá antecipar o passo destas mudanças. Por outro lado, a AIE já apontava que a demanda por petroquímicos ganharia relevância em suas projeções da demanda mundial total de petróleo e derivados, saindo de 12% em 2017 para 14% em 2030 e 16% em 2050.

E como a indústria petroquímica poderia ser impactada em meio ao cenário atual? É o debate que será estruturado na sequência deste artigo.

Tradicionalmente, a indústria petroquímica foi construída, na maioria dos países, suportada pelos excedentes de suas matérias-primas (nafta e líquidos de gás natural), que precisavam ser destinados a preços competitivos. Se, por um lado, a indústria petroquímica sempre foi uma alternativa atrativa para a destinação de excedentes (a nafta, notadamente), por outro, raramente, foi um destino preferencial.

De acordo com dados da ABIQUIM, a indústria petroquímica brasileira respondeu por 7,41% do PIB industrial em 2019. Ademais, de acordo com relatório da AIE (2018), a indústria química respondeu por 8% da demanda por petróleo em 1990, 12% em 2017 e possui potencial de crescimento nas próximas décadas, como mencionado anteriormente.

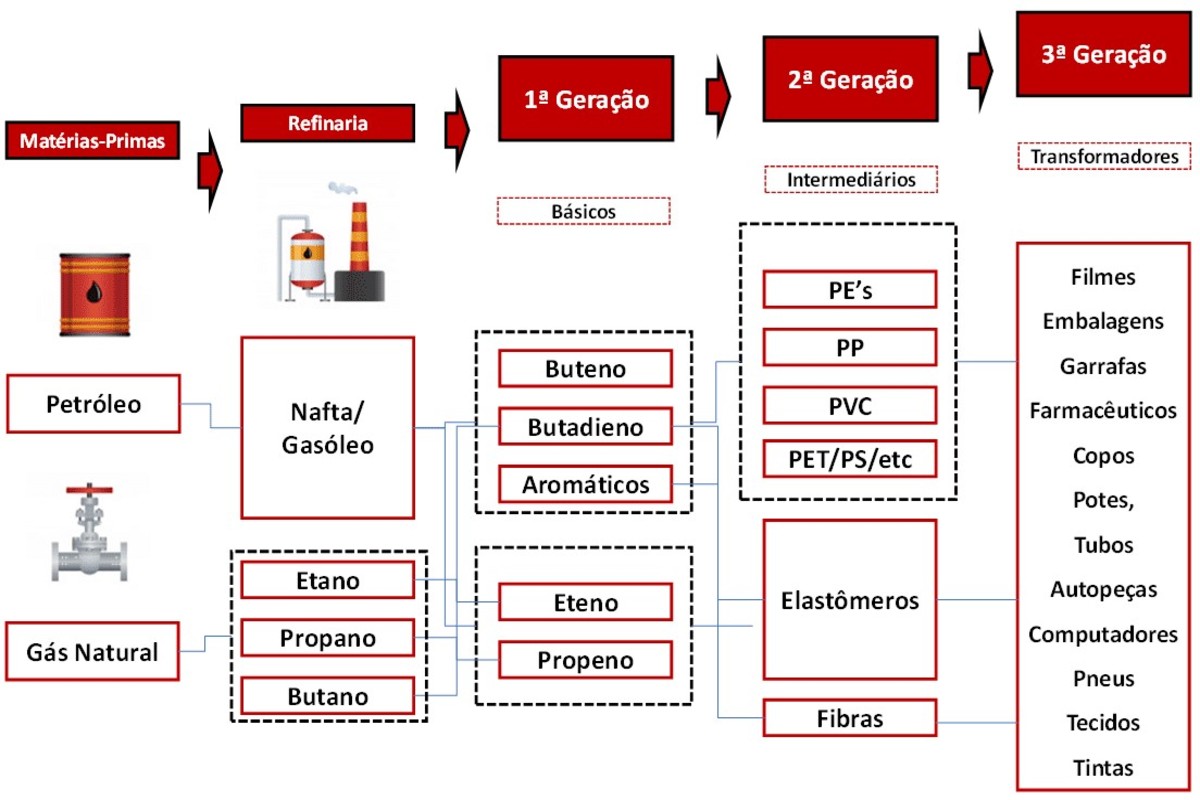

Devido à sua complexidade, é comum tratar a cadeia petroquímica em termos de três gerações consecutivas, como apontado por diversos autores. A primeira geração agrupa as unidades produtoras de petroquímicos básicos: olefinas (eteno, propeno e butadieno) e aromáticos (benzeno, tolueno e xilenos). Estas unidades também são conhecidas como centrais petroquímicas.

Pela facilidade de logística de suprimentos, geralmente se localizam perto de suas fontes de matérias-primas: as refinarias de petróleo e unidades de tratamento de gás natural. As unidades de segunda geração, a partir dos produtos da geração anterior, produzem principalmente intermediários e resinas termoplásticas.

As empresas de terceira geração, mais conhecidas por empresas de transformação plástica, são as responsáveis por transformar os produtos da segunda geração e intermediários em materiais e artefatos, que podem seguir para outros setores (embalagens, construção civil, elétrico, eletrônico, automotivo etc) ou para o usuário final. Também se destaca que os petroquímicos básicos são responsáveis pela síntese de diversos produtos químicos orgânicos.

Os petroquímicos básicos são commodities, possuindo pouca diferenciação quanto ao desempenho e competição baseada em preços, com seus produtores competindo principalmente em custos e no mercado internacional, em detrimento de mercados nacionais. As resinas também têm a maior parte de sua competição baseada em custos, com alguma parcela competindo quanto ao desempenho devido a diferenciados grades e propriedades. Já a 3ª geração desta indústria, que corresponde aos transformadores plásticos, possui dinâmica própria e distinta das demais gerações, sendo intensiva em mão de obra e pulverizada por meio de um grande número de transformadores.

Em termos de processos produtivos, as olefinas leves costumam ser produzidas fundamentalmente por dois processos: craqueamento a vapor e craqueamento catalítico fluido. Já os aromáticos são obtidos principalmente a partir da reforma catalítica.

O craqueamento a vapor (também conhecido como pirólise ou steam cracker) é um processo de craqueamento térmico com um mecanismo de radical livre que necessita temperaturas elevadas, na faixa de 800ºC, baixa pressão e vapor. Após o craqueamento, os produtos são resfriados para evitar a ocorrência de reações indesejáveis.

Este processo é grande consumidor de energia na indústria química, sendo que o custo energético é estimado em 70% dos custos de produção de uma planta de olefinas baseada em etano ou em nafta. A escala de produção de uma planta de eteno é enorme, sendo que o tamanho típico de uma planta de escala mundial é de 1,0-1,5 milhão de toneladas por ano (Mtpa).

O rendimento de propeno a partir do craqueamento a vapor da nafta é próximo de 15%(p/p) enquanto que o rendimento de eteno é quase o dobro. Por isso, costuma-se considerar que o propeno é um subproduto da produção de eteno. Este processo pode ser usado tanto com cargas gasosas (etano, C3/C4) quanto líquidas (nafta, gasóleos), sendo que os parâmetros do processo e o perfil de produção serão função da carga usada.

Já no craqueamento catalítico fluido tradicional (FCC, na sigla em inglês), a carga (em geral, gasóleo proveniente da destilação atmosférica ou a vácuo e que seria utilizado como óleo combustível) entra em contato com um catalisador à uma temperatura elevada (entre 490ºC e 550ºC), ocorrendo a ruptura (craqueamento) das cadeias moleculares, dando origem a uma mistura de hidrocarbonetos que são posteriormente fracionados.

Este processo tem como finalidade principal a produção de GLP e gasolina, mas forma paralelamente outros produtos como o coque e as olefinas (o rendimento em eteno e propeno geralmente não chega a 10%(p/p)). Entretanto, inovações incrementais no processo de FCC, especialmente em relação à maior severidade operacional e sistema catalítico empregado, transformaram esta tecnologia em uma promissora fonte de olefinas leves, no chamado FCC Petroquímico.

Finalmente, a reforma catalítica tem por objetivo principal transformar uma nafta de destilação direta, rica em hidrocarbonetos parafínicos em uma outra rica em hidrocarbonetos aromáticos. Visa a um de dois objetivos: a produção de gasolina de alta octanagem ou produção de aromáticos leves (benzeno, tolueno e xilenos) para posterior geração de compostos petroquímicos.

A restrição ambiental que limita o teor máximo de aromáticos presente na gasolina poderá fazer com que a nafta reformada seja banida aos poucos da constituição de misturas para este produto, ficando sua produção destinada quase que exclusivamente à produção de aromáticos, o que já ocorre em muitas refinarias norte-americanas.

A principal matéria-prima do setor petroquímico nacional atualmente é a nafta, cujo consumo das três centrais petroquímicas baseadas neste insumo é da ordem de 10 milhões t/ano, sendo parte fornecido pela Petrobras, parte por importações.

Outra importante fonte de petroquímicos é proveniente de algumas frações do gás natural, como o etano e o propano usados como matérias-primas do polo gás-químico de Duque de Caxias, no Rio de Janeiro.

No Brasil, fontes alternativas de insumos como condensado (de gás natural e de campos produtores de petróleo), correntes residuais de gás de refinaria, C3/C4 e etanol têm baixa participação na matriz de suprimentos de petroquímicos.

Diferentemente da indústria petroquímica tradicional, na última década, os projetos greenfield em petroquímica têm sido concentrados em matérias-primas com base em líquidos de gás natural (em especial, etano) oriundas principalmente da América do Norte, a partir de fontes não-convencionais (shale gas e shale oil). Estes projetos beneficiaram-se de grande oferta destes insumos, a preços competitivos. Ocorre, no entanto, que o espectro de produtos fornecidos por essa matéria-prima é menos rico do que o fornecido pela nafta, capaz de gerar outros produtos, como os aromáticos (benzeno, tolueno e xilenos).

No Brasil, nas últimas décadas, o setor tem passado por forte movimento de fusões e aquisições, sendo que dois grandes grupos hoje se destacam na petroquímica nacional: Braskem e Petrobras. Também se destaca que, nos últimos anos, a demanda em ascensão por gasolina, elevou o custo de oportunidade da destinação da nafta para a indústria petroquímica.

Este movimento decorre do fato de a mistura de etanol (27%) à gasolina permitir a inserção de nafta no pool de gasolina, preservando sua octanagem. Em outras palavras, o custo de oportunidade de nafta passou a ser a gasolina. Isso impactou a valorização da nafta para sua utilização como insumo petroquímico, reduzindo a competitividade da indústria brasileira. No entanto, o recente movimento da queda da demanda por gasolina, com a possibilidade desse processo ter efeitos duradouros a médio prazo, oriundo de alterações de hábitos de trabalho, cria expectativas mais positivas para a rentabilidade da indústria petroquímica.

Comecemos com os fatores favoráveis à melhoria da competitividade da nafta…

Um indicador bastante utilizado para a indústria petroquímica são os spreads, definidos como a diferença do preço do produto e de sua principal matéria-prima. Tradicionalmente este é usado como proxy para a margem da indústria, mais complexa de se calcular. Diversos fatores indicam a possibilidade de uma melhora nos spreads petroquímicos, sendo que alguns outros apontam para sua queda. A tentativa se se projetar a resultante desse movimento será exercitada agora.

O primeiro fator está relacionado aos custos da nafta. Como já exposto, a competitividade da indústria é medida de forma global. Apesar de se esperar que os preços de petróleo se recuperem no médio prazo, não é esperado que eles voltem a patamares acima de US$ 70/barril. Assim, pelo lado dos custos é esperado uma melhora dos preços da nafta, ao menos apontando para uma redução do cash cost dos petroquímicos base etano frente os petroquímicos base nafta.

O segundo fator é a queda da demanda por gasolina no curto prazo, que, devido às restrições globais de transporte devido à quarentena e ao lock down, gera excedentes deste produto e de correntes de nafta.

O terceiro fator está diretamente relacionado à pandemia e ao segundo fator. Com a quarentena, diversas empresas foram forçadas a colocar sua força de trabalho em home office ou teletrabalho. Dessa forma, essas empresas viram que era possível adotar esta modalidade de trabalho de forma permanente, com ganhos mútuos para empresas (custo de alugueis de salas) e empregados (redução do tempo em engarrafamentos, possibilidade de residir mais longe do trabalho). O resultado disso será, indubitavelmente, uma redução na demanda por transporte.

O quarto fator é que o aumento das restrições ao uso e da consciência ambiental lançou grande parte da opinião pública contra o uso de plásticos, principalmente descartáveis. Por outro lado, a pandemia mostrou a importância desse material para assegurar a saúde e a segurança das pessoas, especialmente nesta crise. Ademais, é esperado algum efeito de mudança da imagem do plástico como “vilão” ambiental por conta de sua importância nesse momento, que pode ter efeitos mais duradouros a médio e longo prazo na imagem do uso do plástico.

O quinto fator foi o impacto da queda dos preços de petróleo e da pandemia sobre as empresas produtoras de não convencionais nos EUA. A queda dos preços de petróleo por questões geopolíticas, mesmo antes da pandemia, que levou o WTI a mais de US$ 37/barril negativos no dia 20 de abril de 2020, fizeram diversas empresas, que já estavam muito alavancadas, a fechar. Isso certamente terá algum impacto nesses produtores, ainda que eles tenham mais flexibilidade para mobilizar e desmobilizar sua produção comparando com as grandes empresas de petróleo convencionais.

Esta conjuntura coloca uma pressão relevante sobre a indústria de não convencionais americana, que pode vivenciar o fechamento de unidades em que o breakeven não suporta o patamar de preços de petróleo. Nos Estados Unidos, como a produção de gás, e notadamente o etano, se dá de forma altamente associada ao óleo, é esperada uma redução do excedente de líquidos de gás natural para a petroquímica.

Somado a isso, o ritmo de novos investimentos nas estruturas logísticas (dutos e unidades de processamento de gás natural – UPGN) deve ser reduzido, reforçando esse movimento de redução do excedente de líquidos de gás natural. Assim, espera-se que ambos os movimentos possam conferir aumento relevante da competitividade das petroquímicas base nafta no mundo.

O sexto fator está ligado a todos os demais, não é esperado que os preços de petróleo retornem aos patamares pré-crise tão cedo, o que é, por si só, é um game changer, podendo contribuir para o crescimento da demanda

O sétimo e último fator positivo diz respeito ao fato de que, embora as economias ocidentais ainda estejam patinando, a retomada na Ásia começou mais cedo. Destaca-se que a China é o grande driver de demanda sobre praticamente qualquer produto.

Mas também se deve ponderar os fatores que podem afetar negativamente a competitividade da nafta…

O primeiro fator negativo é que a pandemia derruba a atividade econômica global neste e no próximo ano. E isso significa vivenciar uma demanda mais baixa por bens e serviços de toda a sorte, o que impacta os preços dos produtos finais.

O segundo fator diz respeito ao desemprego persistente (histerese), mesmo após fim da pandemia, limitando a retomada do consumo. Diversos economistas têm alertado que o fechamento de diversos negócios pode dificultar a retomada do emprego e da renda quando a pandemia passar, ainda que uma vacina seja viabilizada rapidamente.

O terceiro fator aponta para uma possível demora para descoberta da vacina contra o novo coronavírus e sua produção para atendimento de todo o globo, impactando a retomada da atividade econômica.

Um quarto fator é que as Américas do Norte e do Sul – em especial Estados Unidos e Brasil – têm tido mais dificuldade com o enfrentamento da pandemia. Isso tende a frear a retomada da demanda nessas partes do globo.

O quinto fator é que a indústria automobilística foi uma das que mais sofreu com a epidemia globalmente. Isso sem contar na possibilidade de efeitos permanentes por conta da adoção do trabalho remoto e consequente redução permanente na demanda por automóveis. Lembrando que a indústria automobilística é grande demandante de resinas (em especial, polipropileno (PP)) e borrachas.

O último fator negativo é que a recessão tem impactado pesadamente a construção civil e, consequentemente, a demanda por PVC, importante produto petroquímico.

Conclusão

Este artigo buscou retratar as recentes mudanças no mercado de óleo e gás, com especial atenção sobre a nafta, uma corrente de hidrocarbonetos que pode ser usada tanto na fabricação de combustíveis quanto de petroquímicos. Com a deflagração da pandemia do COVID-19, algumas mudanças que já eram esperadas para estes mercados podem ser potencializadas. Ainda é prematuro apontar qual deverá ser a resultante de forças desse cenário, porém é possível elencar fatores relevantes na composição deste resultado. Dada a importância da produção de petroquímicos a partir da nafta bem como da alta participação dos custos de matéria-prima para competitividade desta indústria, é recomendável o contínuo monitoramento desta variável.

Frente aos desafios da queda da atividade econômica global, a questão principal que se coloca é como também se dará o impacto na demanda por petroquímicos. Apesar de ser certo que a indústria petroquímica não passará incólume nesta pandemia, cabe lembrar que a matéria‑prima para grande gama de produtos descartáveis é majoritariamente petroquímica, não tendo sido possível ainda se produzir, em larga escala e a custos competitivos, esses materiais com outras fontes.

Dessa forma, espera-se que a redução da demanda global por derivados ocasione aumento do excedente de nafta, levando a uma redução do gap de competitividade da nafta em relação ao etano para a produção de eteno. E, embora essa indústria também seja afetada pela redução da atividade econômica global, espera-se que seja menos impactada, refletindo-se em oportunidades para o setor.

Assim, se não é possível afirmar que os spreads absolutos terão substancial recuperação no médio prazo, pode-se, no entanto, advogar que os preços (spreads) relativos à base nafta terão um ganho de competitividade em relação aos de base etano, com chance de impactos persistentes no longo prazo.

Luis Adolfo Beckstein é mestre em Economia, especialista em análise econômica em petróleo, gás e petroquímica e consultor de investimentos estrangeiros. Patricia Carneiro dos Santos é doutora em Planejamento Energético, atua na área de energia, com ênfase em petróleo, gás e petroquímica